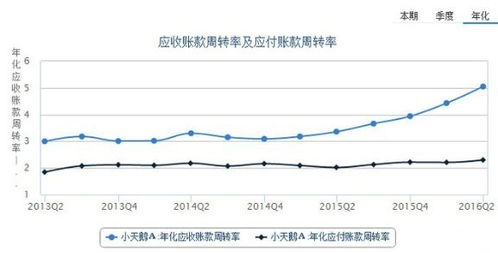

应收账款周转率1.76目录

应收账款周转率是根据企业在一定时间内(通常是一年)回收多少应收账款,反映其管理效果的重要指标。具体来说,是指在这一期间,企业能够将应收账款转化为现金的平均次数。应收账款周转率的计算公式为:应收账款周转率营业收入/平均应收账款。这里的平均应收账款是指期初和期末应收账款余额的平均值。假设某企业的营业收入为100万元,平均应收账款为50万元,那么应收账款周转率如下。$$应收账款周转率多少算合理">应收账款周转率多少算合理

应收账款周转率是衡量企业应收账款流动性和回收速度的重要财务指标,其妥当性的范围因行业、企业规模、经营模式等不同而不同。1.一般标准:应收账款周转率在5到10之间是合理的。这个范围几乎适用于所有企业,但根据行业特性,数值会有所变化。2.社会平均值:一般情况下,应收账款周转率的社会平均值为7.8。可以作为参考,但需要根据实际情况进行调整。3.行业差异:快速消费品行业:由于产品的销售周期较短,企业可以迅速回笼销售资金,因此合理的应收账款周转率通常在8~12次之间。建筑业和房地产业的平均应收账款周转率分别为4.2和3.8。批发?零售业的平均应收账款周转率为8.9。住宿?餐饮业的平均应收账款周转率为8.3。4.特殊情况:特定的特殊情况,如季节性经营、大量分期收款结算方式和大量现金结算的销售等,会影响应收账款周转率的计算和分析。5.综合因素:企业在确定应收账款周转率的合理范围时,应综合考虑企业特点、市场环境、历史数据分析及财务模型等多种因素。总而言之,应收账款周转率在5~10之间是合理的,数值需要根据企业的情况和行业灵活调整。例如,快速消费品产业为了维持资金的流动性可能需要较高的周转率,建筑行业和房地产行业为了应付较长的会计期可能需要较低的周转率。因此,企业在制定应收账款管理策略时,必须充分考虑这些因素,以确保指标的准确性和效度。

应收账款周转率是衡量企业在一定时期内回收应收账款的次数,是评价企业流动性和经营效率的重要指标。我们可以得到以下结论:1。周转率高的优点:应收账款周转率越高,表明企业可以更快地收回应收账款,降低资金占用和坏账风险。高周转率意味着企业流动性强,短期偿债能力强,反映了企业的经营能力强。高周转率可以提高企业的资金使用效率,促进企业的持续发展。2.周转率低的缺点:应收账款周转率低,说明应收账款的回收存在问题。营运资金过多停留在应收账款上,可能会影响正常的资金周转。周转率低可能是信用政策宽松、会计部门效率低下、客户信用不良的表现。3.特殊情况下对周转率的影响:季节性经营的企业不能使用该指标来反映实际情况。多使用分期收款结算方式;大量的销售使用现金结算;年末的大量销售等因素会影响应收账款周转率的计算。4.综合分析:高周转率通常被认为是好现象,但高周转率可能是由于企业采取了过于严格的信贷政策,限制了企业的营业扩张,降低了利润水平。因此,企业应根据实际情况和市场环境,制定平衡应收账款的管理策略,既要快速回笼资金,又要保持适当的销售增长和盈利能力。虽然应收账款周转率越高越好,但为了不使其过于严格,限制企业的发展,必须在合理的范围内进行管理。企业应根据具体情况优化信贷政策和会计流程,以实现最佳的财务状况和运营效率。

应收账款周转率是衡量企业应收账款管理效果和流动性的重要指标,通常表示在一定期间(如一年),应收账款转化为现金的数量。理论上,应收账款周转率越高,表示公司收款速度越快,平均收款时间越短,坏账损失越少,资产流动性越高,还款能力越强。应收账款周转率并不是越高越好。高周转率体现了有效的金钱使用方法,但其中也隐藏着问题。例如:1.季节性影响:对于季节性经营的企业来说,高周转率可能不能准确反映实际情况。2.大量现金结算:企业大量采用现金结算时,即使周转率很高,也不能完全说明应收账款的管理效率。3.信用政策宽松:企业为了增加销售额而放宽信用政策的话,一方面应收账款的回收速度会加快,另一方面坏帐的风险会提高。4.市场竞争和宏观经济环境:外部市场环境和竞争状况也会影响应收账款周转率。在激烈的市场竞争中,企业不得不降低信用条件来维持市场份额,这直接影响了周转率。因此,企业在评估应收账款周转率时,应结合实际情况,综合考虑内部管理和外部环境,制定合理的信用政策和债务管理流程,以提高资金使用效率和财务稳定。应收账款周转率是一项重要的财务指标,但并不是越高越好,需要根据具体情况进行分析和调整。